| 索引号: | bxsgyzcjdglwyh-2024-00005 | 发布机构: | 本溪市人民政府国有资产监督管理委员会 |

| 信息名称: | 本溪市人民政府国有资产监督管理委员会2024年部门预算 | 主题分类: | 预算 |

| 发布日期: | 2024-02-19 | 成文日期: | 2024-02-19 |

| 废止日期: | 文 号: | ||

| 关键词: | |||

本溪市人民政府国有资产监督管理委员会2024年部门预算

本溪市人民政府国有资产监督管理委员会2024年部门预算

目 录

第一部分 市国资委部门预算公开管理文件

第二部分 市国资委概况

第三部分 市国资委2024年部门预算情况说明

第四部分 市国资委2024年部门预算公开表

第五部分 名词解释

第一部分 部门预算公开管理文件

《关于印发<市国资委部门预决算信息公开管理办法(试行)>的通知》(本国资发〔2020〕66号)

本溪市国资委部门预决算信息公开管理办法(试行)

第一条 为推进和规范预决算信息公开工作,强化社会监督,促进依法理财,建立透明预算制度,根据《中华人民共和国预算法》和《中华人民共和国政府信息公开条例》等有关规定,结合我局实际,制定本办法。

第二条 本办法适用于本溪市国资委部门预决算信息公开管理。

第三条 本办法所称部门预决算信息包括预算收支安排、预算执行、决算数据等。

第四条 预决算信息公开的原则:以公开为常态,不公开为例外,依法依规公开预决算。除涉及国家秘密外,不得少公开、不公开应当公开的事项,确保预决算信息公开及时、准确和完整。

第五条 财务与资产监督稽查科负责我局部门预决算信息公开工作,履行下列职责:

(一)制定我局部门预决算信息公开的工作方案;

(二)按规定公开我局部门预决算信息;

(三)按规定做好公民、法人或者其他组织依申请公开部门预决算信息的答复工作。

第六条 部门预决算信息公开内容包括:

(一)部门文件。部门预决算信息公开管理办法。

(二)部门概况。包括部门职责、机构设置、实有人员等情况。

(三)预决算收支情况表。包括部门收支总体情况、财政拨款安排使用情况、“三公”经费财政拨款安排使用情况等。

(四)情况说明。包括预决算年度收支、机关运行经费、政府采购、“三公”经费、国有资产占有使用和项目支出绩效目标等情况说明。

(五)名词解释。对预决算相关专业名词进行解释说明。

第七条 部门预决算信息在我委门户网站“财政预决算”专栏公开,并保持长期公开状态,便于社会公众查询监督。

第八条 经市财政局批复的部门预决算及报表,应当在批复后20 日内公开。

第九条 本办法自印发之日起实行。

第二部分 本溪市人民政府国有资产监督管理委员会概况

一、部门职责

(1)根据市政府授权,依照《中华人民共和国企业国有资产法》、《中华人民共和国公司法》等法律、法规和规章履行出资人职责,监管市属企业国有资产,加强国有资产管理工作。

(2)按照省政府规定负责企业国有资产基础管理,拟订国有资产监督管理的地方性法规和市政府规章草案,制定国有资产监督管理的有关政策和规章制度并监督执行,依法对县(区)国有资产管理工作进行指导和监督。

(3)负责指导推进全市国有企业改革,推进国有企业的现代企业制度建设,完善公司法人治理结构,推动国有资本和国有经济布局结构优化和战略性调整。

(4)承担监督所监管企业国有资产保值增值的责任,指导和监督所监管企业资本运营,建立和完善国有资产保值增值指标体系,拟订考核标准,对所监管企业国有资产的保值增值情况进行监督,承担吸引各类资本任务,负责所监管企业工资分配管理, 制定所监管企业负责人收入分配政策并组织实施。

(5)负责所监管企业领导班子建设,通过法定程序对所监管企业负责人进行任免、考核并根据其经营业绩进行奖惩,建立符合社会主义市场经济体制和现代企业制度要求的选人、用人机制,完善经营者激励和约束制度。

(6)负责组织所监管企业上交国有资本收益,按规定参与制定市国有资本经营预算有关管理制度,负责编制市本级国有资本经营预算建议草案。

(7)负责监督国有资产监管制度落实情况,完善出资人监督体系,加强监督协同,健全并执行国有资产损失责任追究制度和问责机制。

(8)按照出资人职责,督促检查所监管企业贯彻落实国家、 省和市安全生产方针政策及有关法律、法规、规章及标准等工作。

(9)负责所监管企业党的组织建设、队伍建设等工作,强化所监管企业思想政治教育和理论学习工作,指导企业精神文明建设。完成市委、市政府交办的其他任务。

(10)市政府国有资产监督管理委员会按照政企分开以及所有权和经营权分离的原则,依法对企业国有资产进行监管,依法履行出资人职责。市政府国有资产监督管理委员会不得直接干预企业的生产经营活动,使企业真正成为自主经营、自负盈亏的市场主体和法人实体,实现国有资产保值增值。企业应自觉接受市政府国有资产监督管理委员会的监管,不得损害所有者权益,努力提高经济效益。

二、机构设置

(一)纳入本溪市国资委2024年部门预算编制范围预算单位为:本溪市国资委机关。

(二)本溪市人民政府国有资产监督管理委员会设下列内设机构:

1.办公室(党委办公室)。

2.政策法规与法律事务科。

3.企业规划与管理科。

4.财务与资产监督稽查科。

5.产权管理与资本运营科。

6.企业发展与改制科。

7.企业组织结构调整及遗留事务管理科。

8.统计与业绩考核科。

9.人力资源管理科。

10.党委工作部(机关党委)。

11.信访科。

截止2023年末,本溪市人民政府国有资产监督管理委员会机关行政编制37名,机关工勤人员编制6名。

第三部分 本溪市人民政府国有资产监督管理委员会

2024年部门预算情况说明

一、收支预算的总体情况

按照综合预算的原则,本溪市国资委所有收入和支出均纳入部门预算管理。其中:

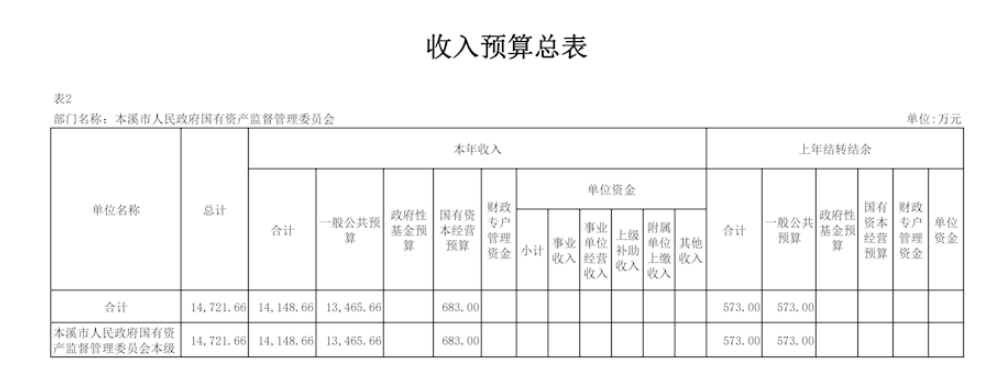

(一)收入预算14721.66万元,包括:

1.本年收入14148.66万元,其中:一般公共预算拨款收入13465.66万元,政府性基金预算拨款收入0万元,国有资本经营预算拨款收入683.00万元。

2.上年结转结余收入573万元。

(二)支出预算14721.66万元,包括:

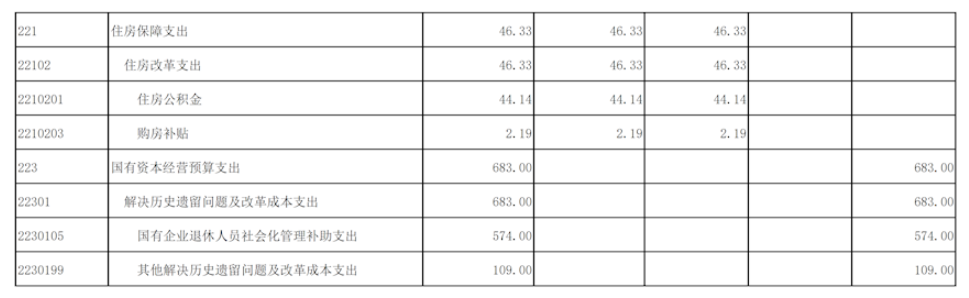

1.基本支出666.79万元,其中:人员经费579.50万元,公用经费87.29万元。

2.项目支出14054.87万元。

2024年预算收支比2023年的13922.45增加799.21万元,增加的主要原因为项目支出增加。

二、机关(事业)运行经费安排情况

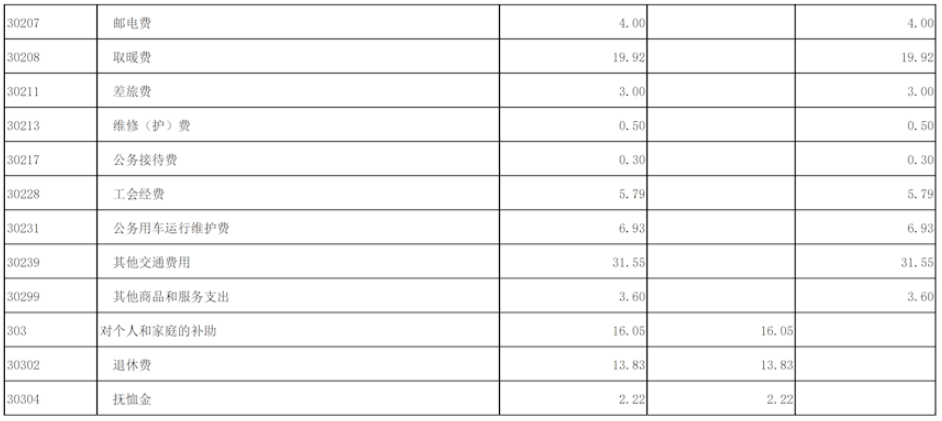

2024年本溪市国资委运行经费预算为87.29万元,主要包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。2024年预算比2023年的88.54减少1.25万元,主要原因是公务用车运行维护费、其他交通费用等减少。

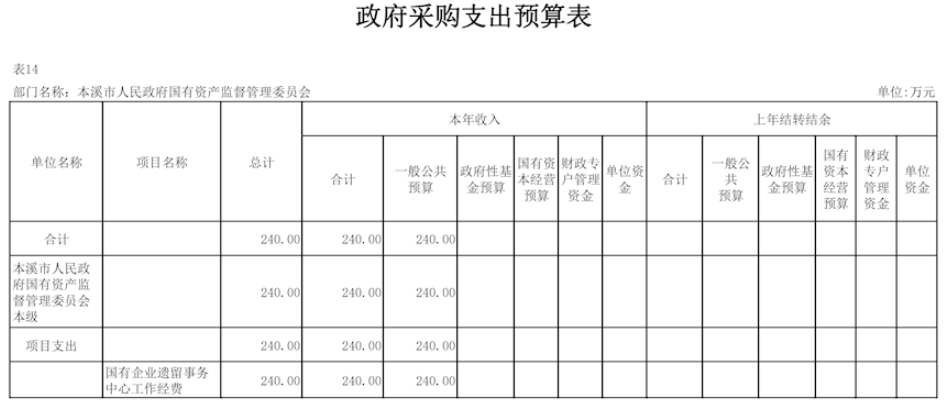

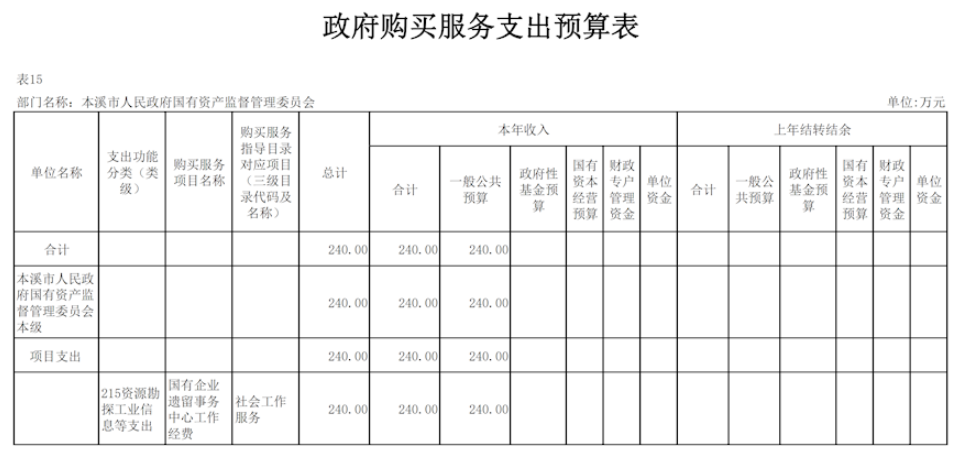

三、政府采购情况

2024年本溪市国资委安排政府采购预算总金额240万元,其中:货物采购预算0万元,服务采购预算240万元,工程采购预算0万元。

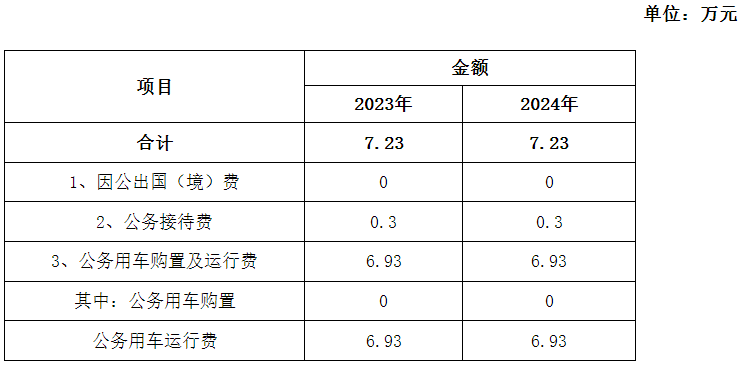

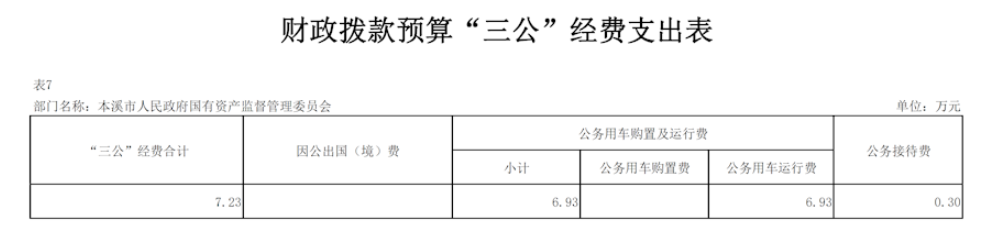

四、“三公”经费预算情况

2024年,本溪市国资委一般公共预算安排“三公”经费预算为7.23万元,与2023年持平。其中:

1.因公出国(境)费0万元,与2023年持平。

2.公务接待费0.3万元,与2023年持平。

3.公务用车购置及运行费6.93万元,与2023年持平。

2024年本溪市国资委“三公”经费预算表

五、国有资产占用情况

本溪市国资委共有车辆3台,其中:一般公务用车3台。其他国有资产情况为办公用房及办公设施。

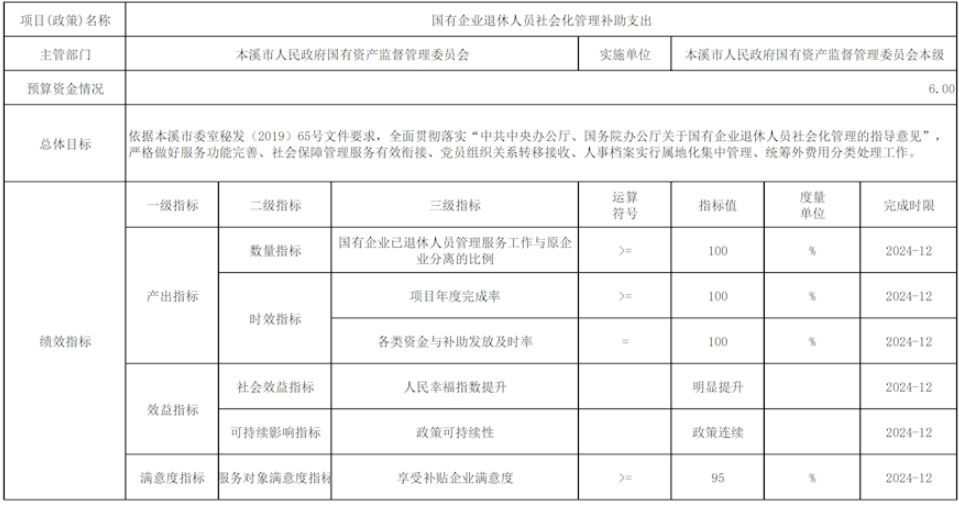

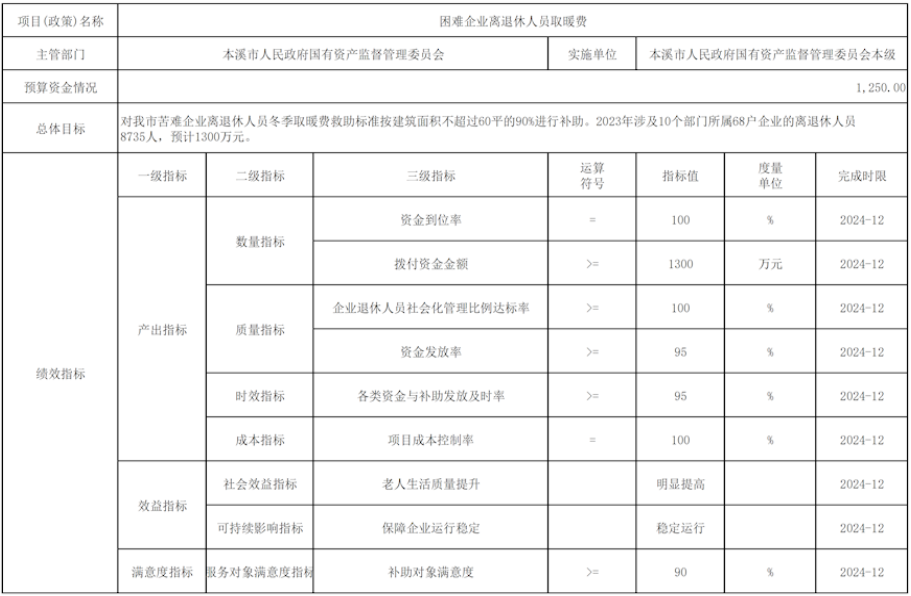

六、绩效情况

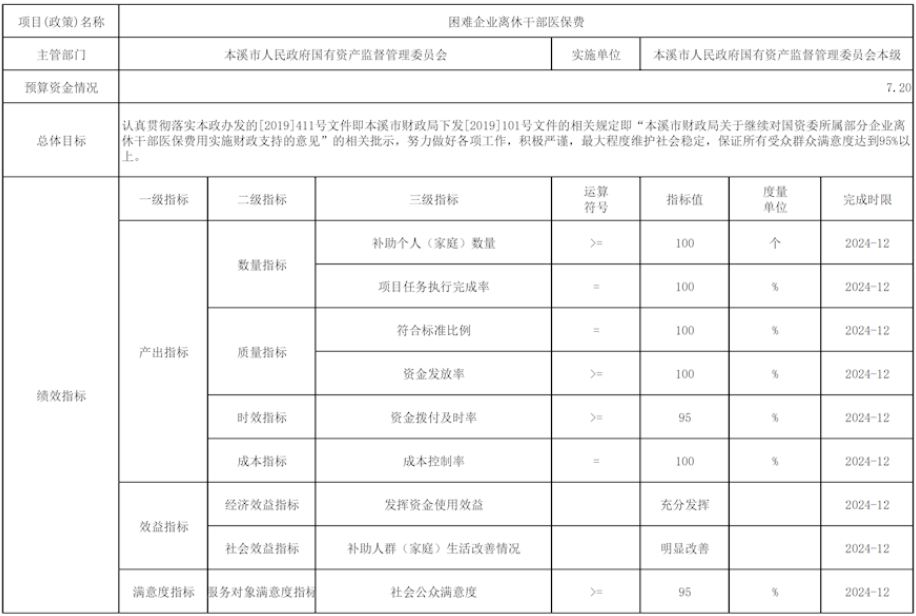

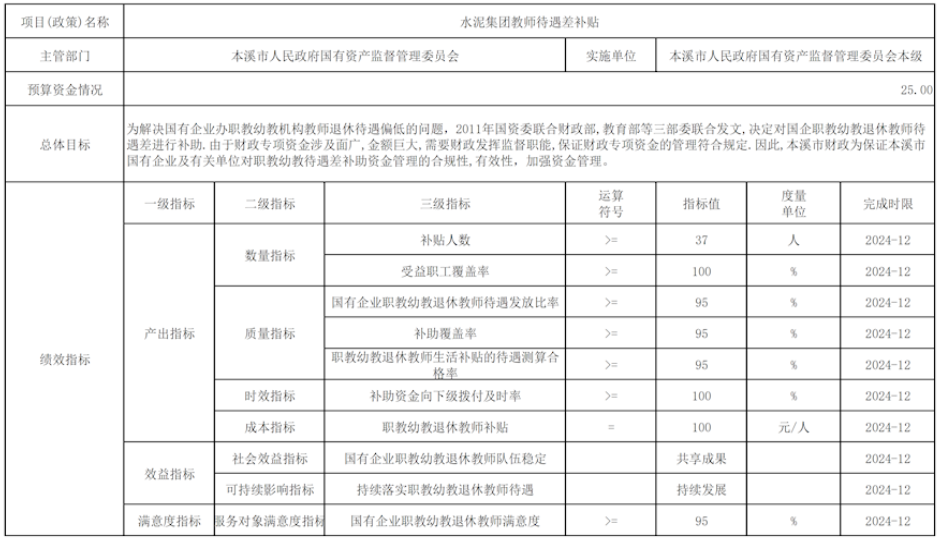

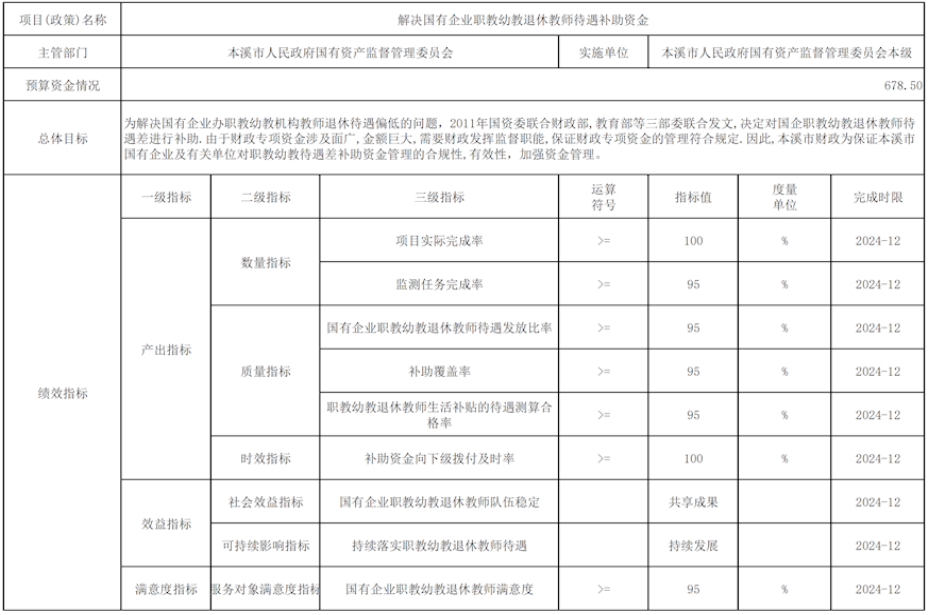

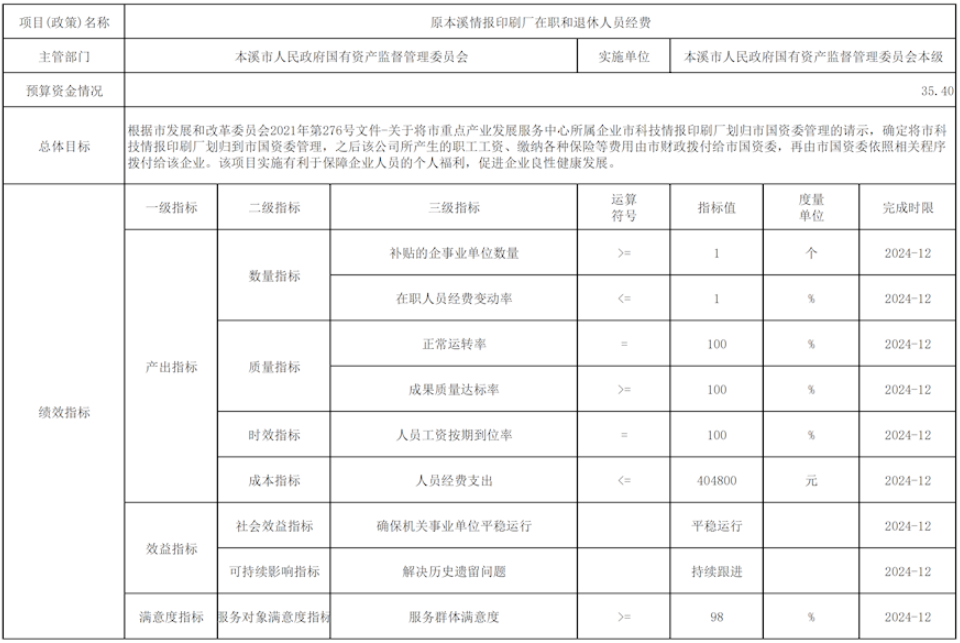

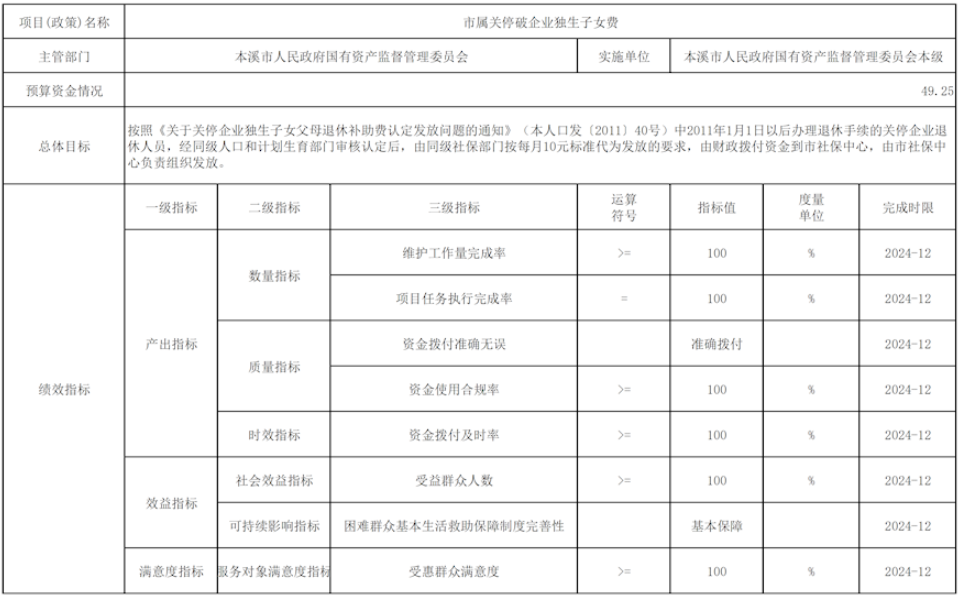

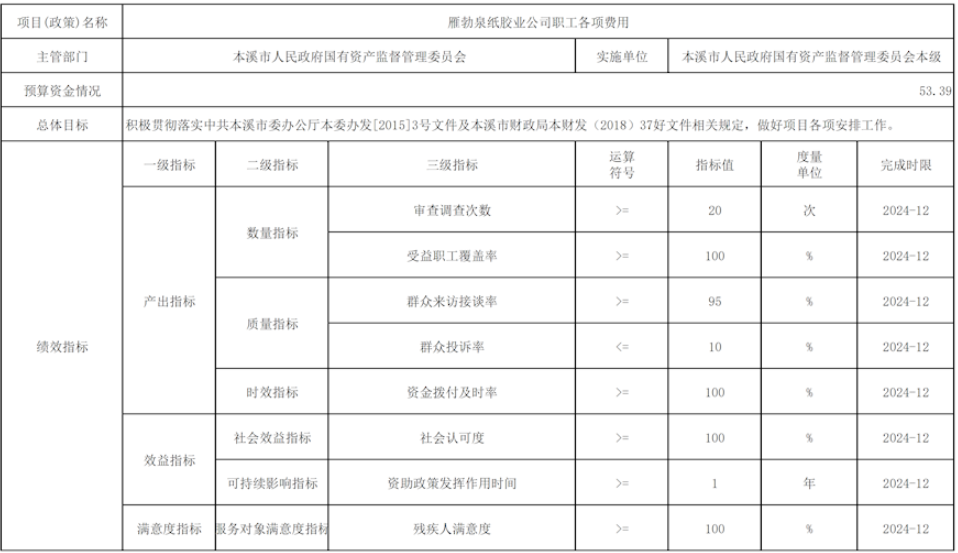

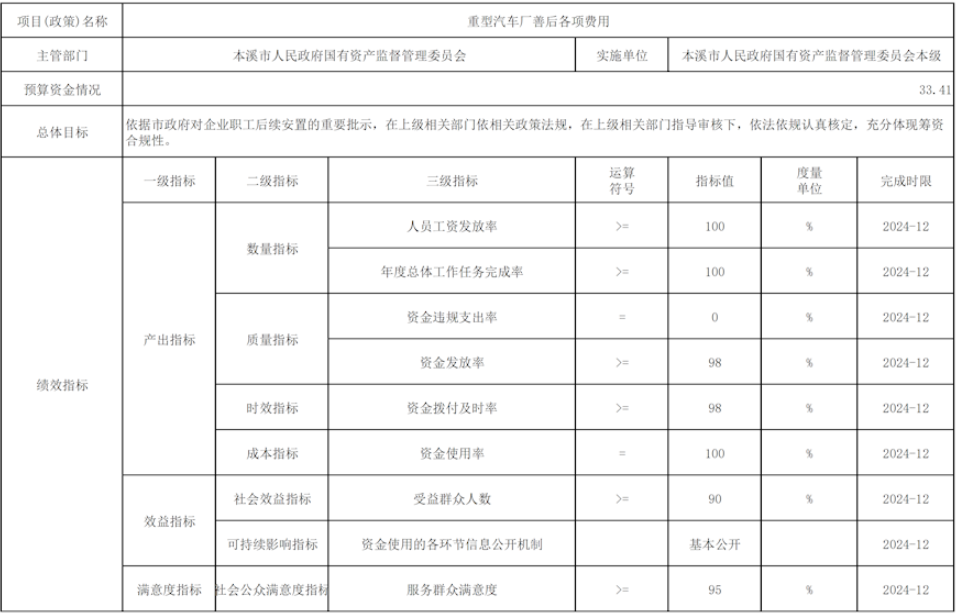

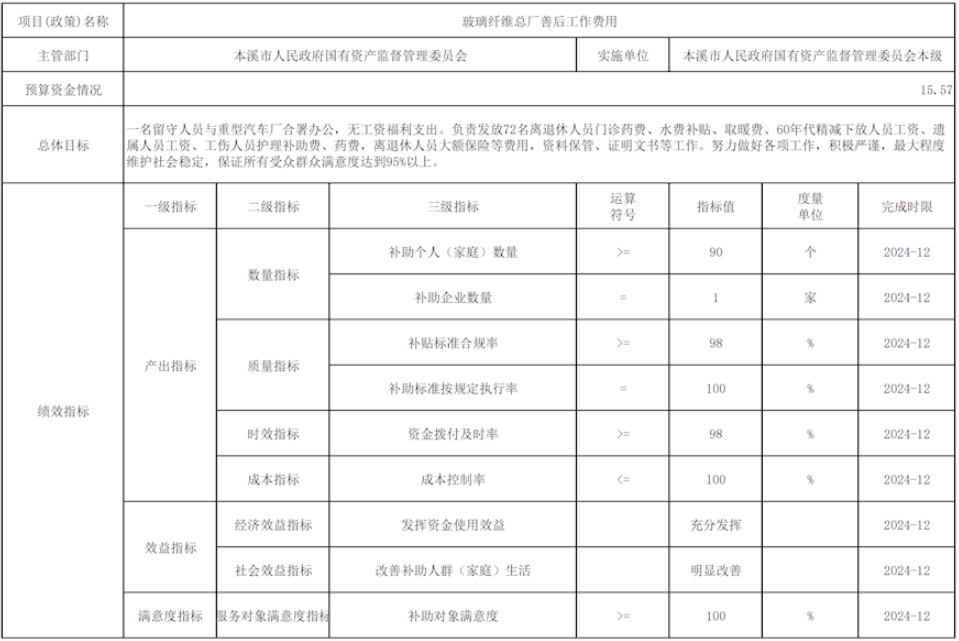

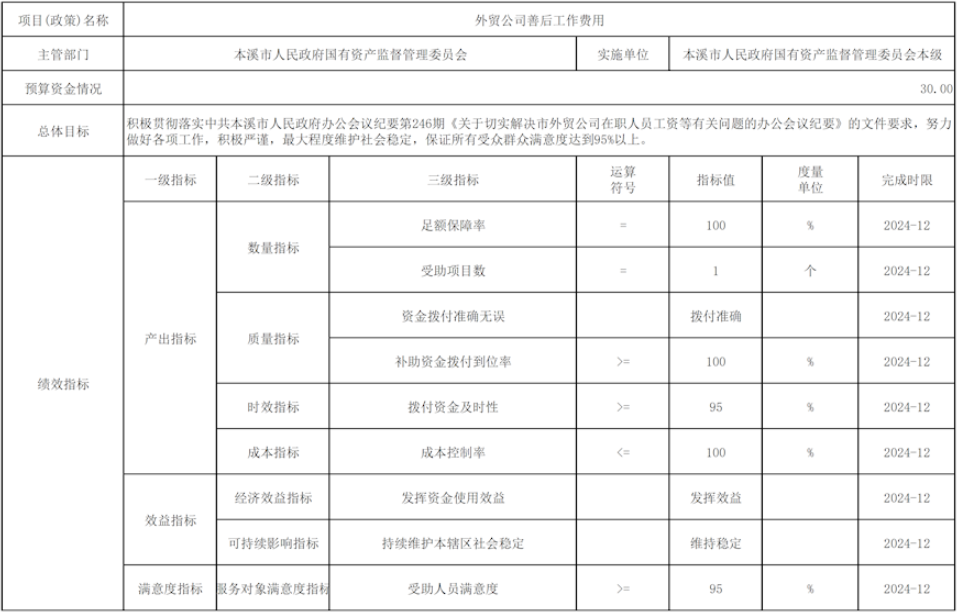

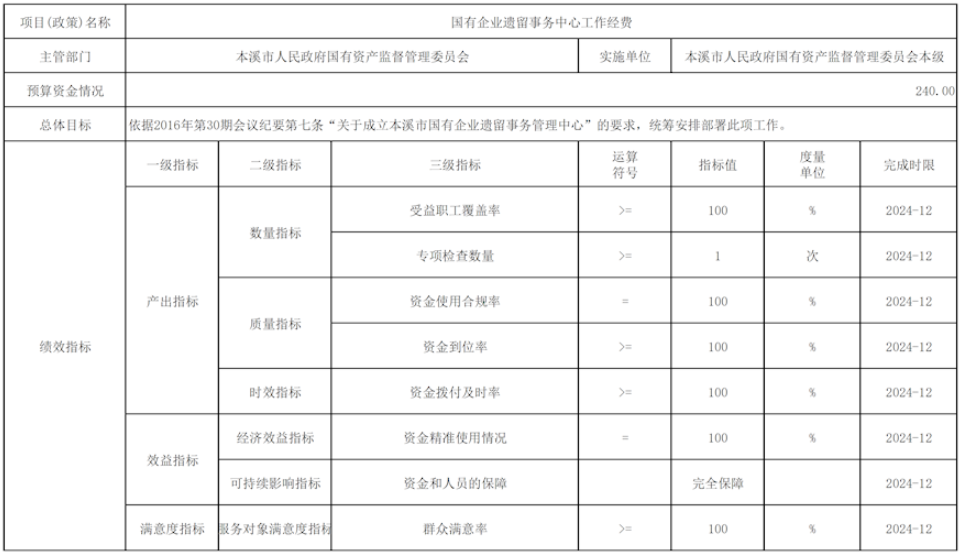

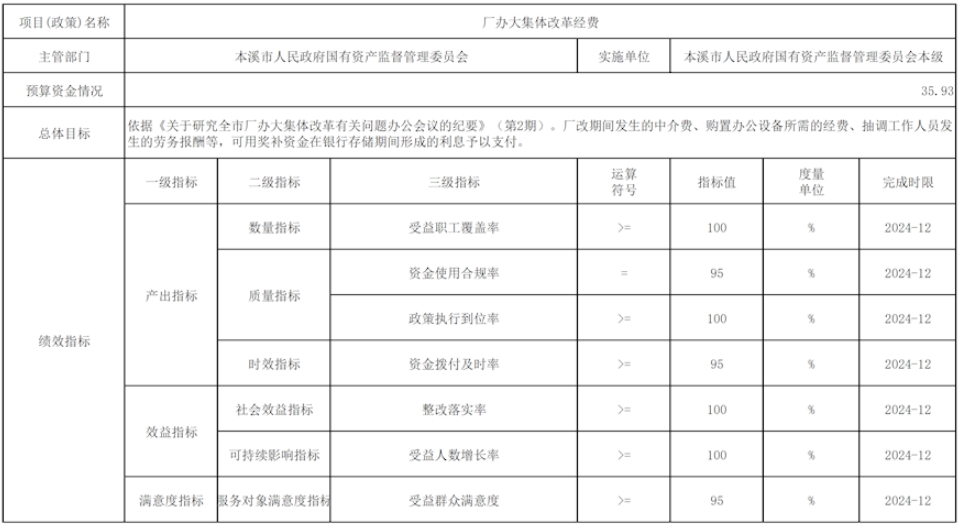

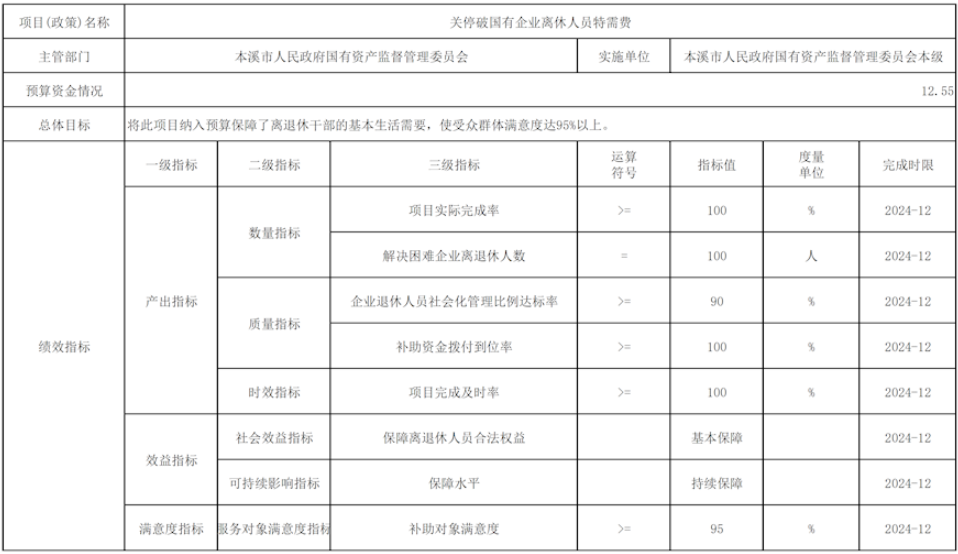

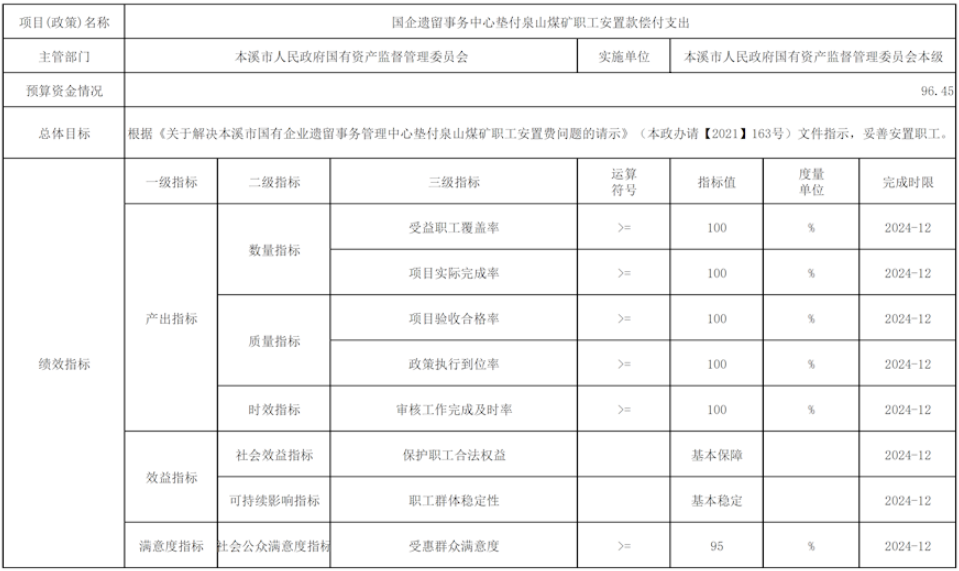

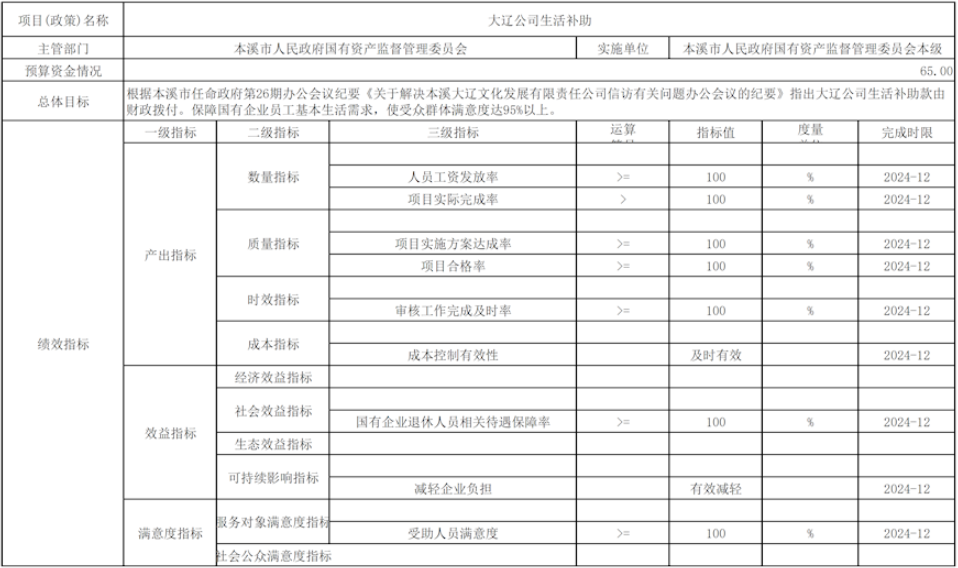

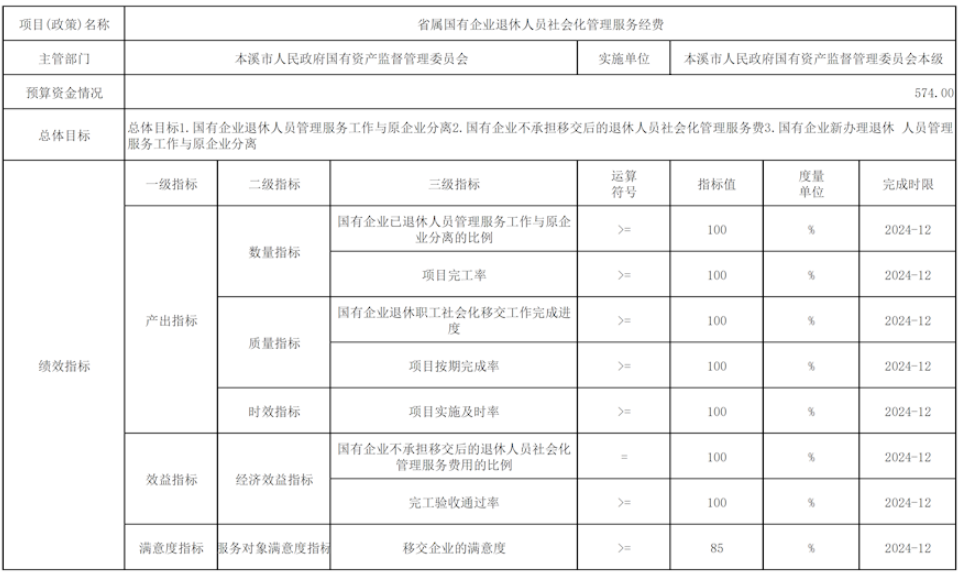

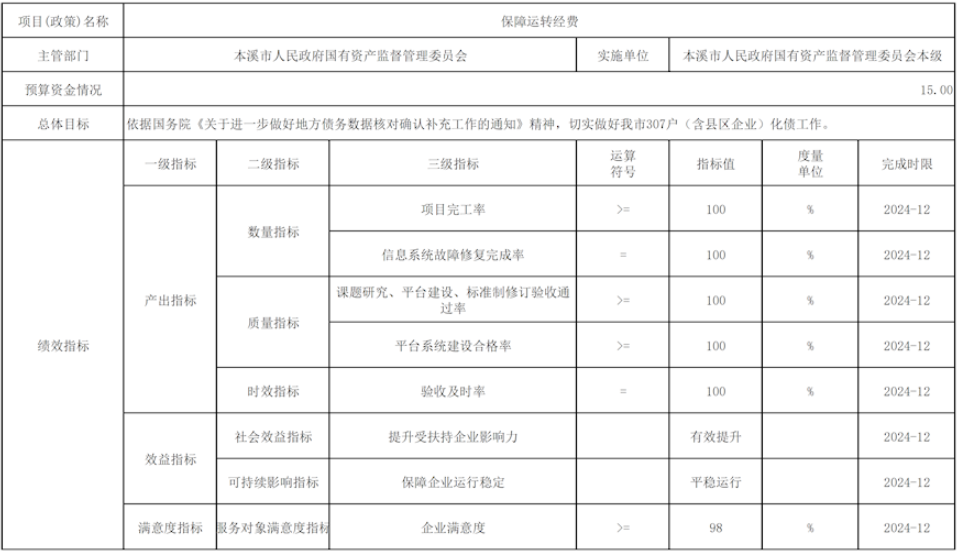

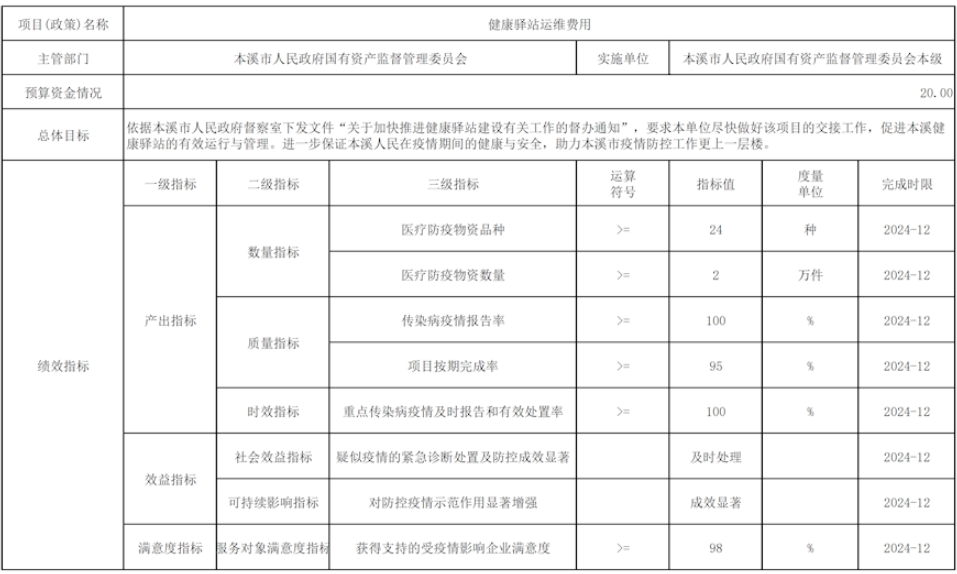

根据预算绩效管理要求,本溪市国资委2024年应编制绩效目标的项目支出24个,实际编制绩效目标项目24个,编制绩效目标的项目覆盖率(实际编制绩效目标的项目/应编制绩效目标的项目)为100%,涉及资金5004.87万元。

第四部分 本溪市国资部门预算公开表

2024年本溪市人民政府国有资产监督管理委员会部门预算批复表

第五部分 名词解释

1.一般公共预算:指以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。

2.一般公共预算收入:主要包括税收收入、行政事业性收费收入、国有资源(资产)有偿使用收入、转移性收入和其他收入。

3.财政拨款收入:指市级财政当年拨付的资金。

4.行政事业性收费收入:指依据法律、行政法规、国务院有关规定、国务院财政部门会同价格主管部门共同发布的规章或者规定,省、自治区、直辖市人民政府财政部门会同价格主管部门共同发布的规定所收取的各项收费收入。

5.政府性基金收入:反映各级政府及其所属部门根据法律、行政法规规定并经国务院或财政部批准,向公民、法人和其他组织征收的政府性基金,以及参照政府性基金管理或纳入基金预算、具有特定用途的财政资金。

6.基本支出:指保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。包括人员类项目支出和公用经费类项目支出。

7.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。包括特定目标类项目支出和其他运转类项目支出。

8.机关(事业)运行经费:是指各部门的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

9.“三公”经费:指用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置费及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

10.一般公共服务(类)财政事务(款)行政运行(项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

11.一般公共服务(类)财政事务(款)事业运行(项):反映事业单位的基本支出,不包括行政单位(包括实行公务员管理的事业单位)后勤服务中心、医务室等附属事业单位。

12.一般公共服务(类)财政事务(款)其他财政事务支出(项):反映除上述项目以外其他财政事务方面的支出。

13.社会保障和就业(类)行政事业单位离退休(款)归口管理的行政单位离退休(项):反映实行归口管理的行政单位(包括实行公务员管理的事业单位)开支的离退休经费。

14.社会保障和就业(类)行政事业单位离退休(款)事业单位离退休(项):反映实行归口管理的事业单位开支的离退休经费。

15.住房保障(类)住房改革(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

16.政府采购:指各级国家机关、事业单位和团体组织,使用财政性资金采购依法制定的集中采购目录以内的或者采购限额标准以上的货物、工程和服务的行为。国家机关、事业单位和团体组织的采购项目既使用财政性资金又使用非财政性资金的,使用财政性资金采购的部分,适用政府采购法及政府采购法实施条例;财政性资金与非财政性资金无法分割采购的,统一适用政府采购法及政府采购法实施条例。

17.政府购买服务:指各级国家机关将属于自身职责范围且适合通过市场化方式提供的服务事项,按照政府采购方式和程序,交由符合条件的服务供应商承担,并根据服务数量和质量等因素向其支付费用的行为。

18.绩效目标:指财政预算资金在一定期限内计划实现的产出目标和效果。按照预算形式划分,绩效目标分为部门(单位)整体绩效目标、项目绩效目标。部门(单位)整体绩效目标是指市直部门(单位)按照确定的职责,利用全部部门预算资金在一定期限内预期实现的产出和效果;项目绩效目标是指项目在一定期限内预期达到的产出和效果。

19.绩效目标管理:指以绩效目标为对象,以绩效目标的编制、审核、批复、调整和应用等为主要内容所开展的预算管理活动。